Základný popis súčasného stavu ľudských zdrojov v sektore podľa skupín subjektov finančného trhu

- Základný popis súčasného stavu ľudských zdrojov v sektore podľa skupín subjektov finančného trhu

- Základná dátová analýza sektora podľa prevažujúcej ekonomickej činnosti subjektov

- PESTLE analýza sektora

- SWOT analýza sektora – sektor bankovníctvo, finančné služby, poisťovníctvo

Sektor je na účely tejto podkapitoly rozdelený do prirodzených skupín subjektov finančného trhu podľa ich zamerania. Ku koncu roka 2020 bola ich štruktúra nasledovná:

Štruktúra finančného trhu v SR

| Štruktúra | Počet | Aktíva mil. EUR |

| Korporácie prijímajúce vklady okrem centrálnej banky | 27 | 93 529 |

| Banky | 9 | |

| Pobočky zahraničných bánk | 14 | |

| Sporiteľné a úverové družstvá, organizačné zložky zahraničnej osoby | 1 | |

| Stavebné sporiteľne | 3 | |

| Investičné fondy | 91 | 7 959 |

| Akciové fondy | 14 | |

| Dlhopisové fondy | 19 | |

| Zmiešané fondy | 38 | |

| Realitné fondy | 9 | |

| Ostatné fondy | 11 | |

| Ostatní finanční sprostredkovatelia | 168 | 6 784 |

| Pomocné finančné inštitúcie | 43 | 378 |

| Správcovské spoločnosti | 11 | |

| Dôchodcovské správcovské spoločnosti | 5 | |

| Doplnkové dôchodkové spoločnosti | 4 | |

| Obchodníci s cennými papiermi | 23 | |

| Poisťovne a penzijné fondy | 48 | 20 741 |

| Poisťovne | 12 | 7 603 |

| Penzijné fondy | 36 | 13 138 |

Z uvedených subjektov finančného trhu majú v SR najvýznamnejšie postavenie predovšetkým korporácie prijímajúce vklady okrem centrálnej banky, ktoré majú 72,3 %-ný podiel na celkových aktívach finančného sektora a na druhom mieste sú poisťovne a penzijné fondy so 16 % podielom.

Z hľadiska počtu pracovníkov sa na finančnom sektore významnou mierou podieľajú aj finanční agenti, kde celkový počet subjektov predstavuje 23 638, z čoho 444 sú samostatní finanční agenti, 15 748 podriadení finanční agenti, 8 912 viazaní finanční agenti a 5 sprostredkovatelia doplnkového poistenia. Z uvedeného je zrejmé, že ide o významný distribučný kanál na finančnom trhu a jeho význam je potrebné brať do úvahy aj pri posudzovaní ľudských zdrojov na finančnom trhu.

Bankový sektor

Slovenský bankový sektor je stabilný a pomerne koncentrovaný, pričom najvýznamnejšími bankami sú Slovenská sporiteľňa, Tatra banka, Všeobecná úverová banka a ČSOB. Zisk v bankovom sektore za rok 2020 dosiahol úroveň 465 mil. EUR.

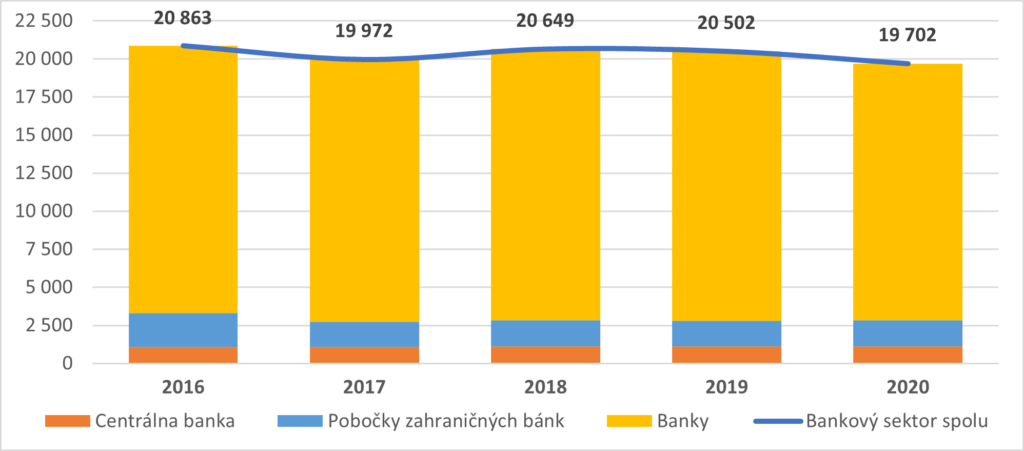

Počet zamestnancov v bankovom sektore

| 2016 | 2017 | 2018 | 2019 | 2020 | |

| Bankový sektor spolu | 20 863 | 19 972 | 20 649 | 20 502 | 19 702 |

| Centrálna banka | 1 075 | 1 093 | 1 110 | 1 109 | 1 122 |

| Banky a pobočky zahraničných bánk | 19 788 | 18 879 | 19 539 | 19 393 | 18 580 |

| Banky | 17 538 | 17 235 | 17 820 | 17 687 | 16 876 |

| Pobočky zahraničných bánk | 2 250 | 1 644 | 1 719 | 1 706 | 1 704 |

Zdroj: NBS

Vývoj počtu zamestnancov v bankovom sektore

Bankový sektor ku koncu roka 2020 zamestnával 18 580 pracovníkov, čo je o 959 menej ako v roku 2018, pričom pobočky zahraničných bánk zamestnávajú stabilne takmer 1 700 pracovníkov. Väčšina pracovných miest je situovaná v Bratislave. K 2. kvartálu 2021 mal bankový sektor 1051 pobočiek a organizačných jednotiek, čo je o 226 menej v porovnaní s rokom 2015 a o 58 menej v porovnaní s druhým kvartálom 2020[1]. Počet pobočiek a organizačných jednotiek je tak v roku 2020 takmer identický ako v roku 2003.

Z uvedeného je možné identifikovať trend znižovania počtu pobočiek a organizačných jednotiek. V sektore bankovníctva je čoraz viditeľnejší trend posilňovania digitálnych distribučných kanálov s cieľom minimalizovať náklady spojené s prevádzkou kamenných prevádzok. Tento trend bol navyše akcelerovaný počas uplatňovania protipandemických opatrení a možno ho oprieť aj o vývoj v poplatkovej politike bánk, ktorá sa usiluje o uprednostňovanie digitálnej interakcie s bankou. Zvýšená digitalizácia produktov bánk so sebou prináša aj zmenu nárokov na personálne politiky jednotlivých inštitúcií z hľadiska marketingu, IT zručností, bezpečnosti a pod.

Navyše boli personálne politiky významne ovplyvnené aj potrebou dodržiavať prísnejšie protipandemické opatrenia s cieľom zabezpečiť zdravie samotných zamestnancov bánk, čo viedlo okrem iného aj k zvýšenej miere využívania práce z domu. V strednodobom až dlhodobom horizonte môže byť tento trend miernejší, ale je zrejmé, že z hľadiska úspory nákladov je pre samotné inštitúcie zaujímavý a môže sa pretaviť do bežnej personálnej politiky. Takéto zmeny by so sebou priniesli nové požiadavky na pracovnú silu, ako napr. silnejší akcent na disciplínu a time-management, samostatnosť, ochranu údajov či IT zručnosti.

Pokiaľ ide o bankový sektor a platobné služby, tak je potrebné dodať, že ide z hľadiska pripravovaných inovácií a legislatívnych možností o sektor s najväčším potenciálom na významnejšie zmeny poskytovaných finančných služieb. Môže ísť jednak o nárast významu tzv. FinTech alebo BigTech spoločností, zmenu poskytovania platobných služieb z hľadiska instantných platieb, otvoreného bankovníctva alebo z dôvodu potenciálneho zavedenia digitálneho eura a pod. Nie menej významným trendom je však aj orientácia bankového sektora na tzv. zelené financie, ktoré sú prirodzenou reakciou trhu na zvyšujúcu sa potrebu riešenia klimatickej otázky. Týmto novým skutočnostiam budú musieť banky prispôsobovať svoje procesy, obchodné modely a tým pádom aj personálne politiky. Pozitívny vplyv na ľudské zdroje a inovácie v danom sektore môže mať aj zrušenie osobitného odvodu vybraných finančných inštitúcií.

Národná banka Slovenska

Národná banka Slovenska je neoddeliteľnou súčasťou slovenského finančného sektora. Vyplýva to z jej osobitného postavenia ako orgánu výkonu menovej politiky a orgánu dohľadu nad finančným trhom. Úlohou centrálnych bánk je udržiavať stabilitu národnej meny. Menová funkcia centrálnych bánk býva často doplnená aj funkciou dohľadu nad subjektmi finančného trhu. Toto zdvojenie nie je nevyhnutné a nie všetky krajiny, aj v rámci Európskej únie, toto zdvojenie zaviedli. Na slovenskom finančnom trhu došlo k tomuto zdvojeniu tiež až niekoľko rokov po vzniku Národnej banky Slovenska (NBS) a to v roku 2006 zlúčením NBS a Úradu pre finančný trh. Funkcia dohľadu bola následne posilnená zaradením NBS do Európskeho systému finančného dohľadu (2011) a vytvorením jednotného mechanizmu dohľadu (2014) ako súčasti Bankovej únie, ktorej je Slovenská republika členom. Naopak menová funkcia NBS bola oslabená vstupom Slovenska do menovej únie a zavedením meny euro (2009), kedy sa NBS stala súčasťou Eurosystému ako systému centrálnych bánk krajín Eurozóny.

Pozícia NBS je vzhľadom na dohľadovú funkciu vo vzťahu k súčasnému a budúcemu vývoju finančného trhu kľúčová. Regulačné požiadavky na subjekty finančného trhu, ktoré určujú formy a obsah podnikateľských činností, v minulosti narástli a tento trend sa bude v budúcnosti len zvyšovať. Súvisí to s digitalizáciou podnikania na finančnom trhu, vplyvmi pandémie ochorenia Covid-19 a s prenikaním nových technológií, ako sú napríklad nové formy komunikácie a kryptoaktíva.

Dohľad NBS sa v najbližšom období rozšíri na nové oblasti podnikania vo financiách a to na oblasť crowdfundingu (2022) a oblasť kryptoaktív (2024). Zároveň sa posilní dohľad nad existujúcimi činnosťami s ohľadom na kybernetickú bezpečnosť a bezpečnosť na makroúrovni. Všetky tieto nové činnosti budú vyžadovať špecializáciu zamestnancov NBS a aj navýšenie ich počtu. Trend zvyšovania počtu zamestnancov NBS bolo možné vidieť aj v minulých rokoch, aj keď sa počet navyšoval len mierne, z 1075 ku koncu roka 2016, na 1122 ku koncu roka 2020. Zároveň však prišlo v roku 2020 k rapídnej organizačnej zmene vo vnútri NBS. Dovtedajšie horizontálne členenie procesov a funkcií NBS na dve samostatné oblasti, a to reguláciu pre jednotlivé časti finančného trhu (bankovníctvo, platobný styk, kapitálový trh, poisťovníctvo a sprostredkovanie a nebankové financovanie) a dohľad nad týmito jednotlivými skupinami subjektov finančného trhu, bolo nahradené líniovým členením na jednotlivé oblasti trhu s tým, že došlo k zjednoteniu regulačných a dohľadových činností. To by malo priniesť zvýšenú efektivitu riadenia zložiek finančného sektora, avšak so zvýšenými požiadavkami na zachovanie nestrannosti dohľadových činností a ich oddelenia od regulačných funkcií.

S ohľadom na regionálne rozloženie zamestnancov NBS je možné predpokladať zachovanie súčasného stavu a teda sústredenie prevažnej časti jej zamestnancov v centrále NBS v Bratislave. Expozitúry v Nových Zámkoch, Banskej Bystrici, Žiline, Poprade a Košiciach budú naďalej zachované s ohľadom na vykonávanie menovej funkcie (najmä distribúcia hotovosti).

V oblasti zamestnanosti bude aj pre NBS dôležité získavanie nových zamestnancov s rozšíreným spektrom zručností a to v oblasti digitálnych zručností pre oblasť dohľadu, regulácie, ale aj analyticko-prognostickú činnosť, resp. potreba širších znalostí jednotlivých zamestnancov aj z iných oblastí ako len z finančného trhu. Tu vystupuje do popredia potreba zvyšovania finančnej a digitálnej gramotnosti na všetkých úrovniach vzdelávania a zároveň schopnosť NBS zabezpečiť zvyšovanie kompetencií zamestnancov formou interného vzdelávacieho procesu. Potreba špecifických a špecializovaných znalostí, najmä z oblasti digitálnych zručností, však pravdepodobne bude túto internú vzdelávaciu kapacitu NBS v budúcnosti prekračovať a tá bude závislá od dostupnosti vzdelaných a pokiaľ možno skúsených odborných kapacít produkovaných vzdelávacím sektorom a pracovným trhom SR.

Sektor poisťovníctva a penzijných fondov

Druhým najvýznamnejším sektorom finančného trhu je poistný sektor, ktorý zamestnáva pod divíziou SK NACE 65 – Poistenie, zaistenie a dôchodkové zabezpečenie okrem povinného sociálneho poistenia približne 6 800 pracovníkov. Predovšetkým sektor poisťovní podlieha tlaku na zvyšovanie koncentrácie zlučovaním alebo transformáciou poisťovní na pobočky poisťovní z iného členského štátu, a to najmä z dôvodu úspory nákladov alebo za účelom zníženia regulatórneho bremena. Medzi najvýznamnejšie subjekty tohto sektora patrí Allianz – Slovenská poisťovňa, a.s., Kooperativa poisťovňa, a.s., VIG alebo Generali Slovensko poisťovňa, a.s. Poisťovne dosiahli v roku 2020 čistý zisk na úrovni 184 mil. EUR.

Poistný sektor rovnako ako bankový sektor musel čeliť protipandemickým opatreniam, a tak sú vývojové trendy a vplyvy na politiku ľudských zdrojov porovnateľné. Avšak sektor poisťovníctva má svoje iné špecifiká, ktoré ovplyvňujú implementáciu inovácií a zvolených technológií. Procesy sa od bankových procesov v mnohom líšia, a to naprieč jednotlivými štádiami poskytovania služieb – distribúcia poistných produktov, evidencia poistných udalostí, likvidácia atď. V podmienkach SR sú navyše významným distribučným kanálom finanční agenti. Z uvedeného vyplýva aj väčšia potreba individualizovaného prístupu ku klientom. Digitalizácia poistného sektora tak prebieha inou dynamikou a prostredníctvom iných technológií ako v bankovom sektore. Významné postavenie v oblasti posudzovania rizík, vyhodnocovania a likvidácie poistných udalostí zohrávajú Big Data a umelá inteligencia. S cieľom odfiltrovať nevyhnutnú fyzickú komunikáciu s klientom zavádzajú mnohé poisťovne tzv. chatboty. Pri znižovaní rizík a nákladov z krytia poistných udalostí pomáhajú telematika alebo internet vecí.

Na základe vyššie uvedeného vyplýva, že sa v danom sektore mení štruktúra konkurencie, čo môže mať mierne negatívny vplyv na ľudské zdroje a dynamiku implementácie inovácií. Na druhej strane sú inovácie významným faktorom aj v sektore poisťovníctva a penzijných fondov. Navyše v oblasti penzijných fondov sa čoraz častejšie hovorí o open finance ako o nástupcovi open banking. Rovnako tak musia tieto subjekty reagovať na nové výzvy vyplývajúce z klimatickej otázky, či už ide o riziká alebo nové investičné nástroje zamerané na dodržiavanie environmentálnych cieľov. Uvedené skutočnosti majú jednoznačné vplyvy na personálne politiky daných subjektov.

Kapitálový trh

Osobitnú časť finančného trhu tvorí kapitálový trh. Tvorí ho súbor subjektov, ktoré na jednej strane zabezpečujú infraštruktúru trhu samotného ako centrálny depozitár cenných papierov alebo burza cenných papierov, na druhej strane subjekty, ktoré zabezpečujú samotné obchodovanie s cennými papiermi (obchodníci s cennými papiermi, fondy). Osobitnou kategóriou sú emitenti cenných papierov, ktorými sú na Slovensku najčastejšie štát, finančné inštitúcie a v menšej miere potom nefinančné subjekty. Už z uvedeného vyplývajú isté špecifiká slovenského kapitálového trhu. Pokiaľ v zahraniční a najmä v Európskej únii je podiel nefinančných inštitúcií na emisiách cenných papierov a najmä akcií podstatne vyšší, u nás prevláda na trhu s akciami finančný sektor a podiel štátu na vydávaní dlhových cenných papierov je podstatne vyšší ako v iných európskych krajinách. Vyplýva to z relatívne nízkej rozvinutosti slovenského kapitálového trhu a pretrvávajúcej dominancie úverového financovania reálnej ekonomiky, teda najmä spoločností prostredníctvom bankového sektora.

Sektor kapitálového trhu aj u nás, napriek zaostávaniu voči iným štátom, vykazuje zmeny a trendy, ktoré sa budú v budúcnosti zvýrazňovať. Základnou hybnou silou týchto zmien je digitalizácia. Obchodovanie s cennými papiermi a finančnými nástrojmi vo všeobecnosti sa zrýchľuje a zjednodušuje. Zároveň nové technológie umožňujú nielen rýchlejšiu komunikáciu medzi klientom a poskytovateľom služieb obchodovania s cennými papiermi, ale prinášajú aj automatizáciu do oblastí manažmentu portfólií individuálnych a najmä inštitucionálnych klientov (fond alebo poisťovne), ako aj do oblasti individuálneho finančného poradenstva.

Zásadnou zmenou v oblasti kapitálového trhu je vznik a rozvoj obchodovania s kryptoaktívami. Ide o relatívne nový druh aktív (2008), ktoré sú v súčasnosti založené na technológii DLT, resp. blockchain s využitím pokročilého šifrovania – kryprografie[2]. Kryptoaktíva sa v súčasnosti pohybujú na pomedzí medzi oficiálnym kapitálovým trhom a voľným trhom, no prijatím európskej regulácie pre oblasť kryptoaktív sa stanú jeho neoddeliteľnou súčasťou. Zároveň je možné očakávať ich rozvoj z pomerne jednoduchých investičných nástrojov (napr. kryptomeny ako Bitcoin alebo Ethereum) na zložitejšie derivátové aktíva a aktíva nahrádzajúce súčasné bežné formy finančných nástrojov (akcie, dlhopisy) až po komplikované „smart“ nástroje finančného trhu vychádzajúce z podstaty technológie blockchain ako samo-regulovaného systému. Dosah týchto technológií na kapitálový trh u nás, ale aj v Európskej únii, je v súčasnosti ťažké odhadnúť. Budú však opäť zvyšovať tlak na interdisciplinárne zručnosti budúcich zamestnancov na kapitálovom trhu s aspoň základnými technickými vedomosťami a zručnosťami.

Startupové prostredie vo finančnom sektore

Startupové prostredie je na Slovensku stále slabo rozvinuté a to nielen vo finančnom sektore, ale aj v iných odvetviach hospodárstva. Medzi hlavné dôvody patrí nízka podpora startupov zo strany štátu, neflexibilita legislatívy (napr. v oblasti kryptoaktív patríme k absolútne najviac daňovo a odvodovo zaťažujúcim krajinám v rámci EÚ), ale taktiež aj slabá finančná gramotnosť obyvateľstva, ktorá brzdí inovácie a všeobecne digitalizáciu. Európska komisia už v roku 2018 zverejnila Akčný plán pre FinTech, venovaný využitiu inovácií v oblasti finančných služieb na vytvorenie inovatívnejšieho a konkurencieschopnejšieho finančného trhu, so zavádzaním nových finančných technológií. Súčasťou plánu sú dva návrhy, ktorých cieľom je umožniť lepší prístup k financovaniu, a to najmä pre začínajúce podniky, startupy a iné malé podniky. Začínajúci podnik môže svoj projekt prezentovať na internetovej platforme a požiadať o podporu vo forme úveru (partnerské poskytovanie úverov) alebo vlastného kapitálu. Investori získajú zo svojich investícií finančný výnos. V súčasnosti je pre mnohé platformy náročné expandovať do iných krajín EÚ, čo predstavuje dôvod, prečo je kolektívne financovanie v EÚ v porovnaní s ostatnými veľkými svetovými ekonomikami menej rozvinuté a trh EÚ zostáva fragmentovaný. Jednou z najväčších identifikovaných prekážok je absencia spoločných pravidiel v celej EÚ. Táto situácia značne zvyšuje náklady na dodržiavanie predpisov a prevádzkové náklady a bráni platformám kolektívneho financovania v expanzii do zahraničia.

Z pohľadu ľudského kapitálu má Slovensko veľmi dobrú pozíciu, pretože máme dostatočne vzdelaných a šikovných ľudí na to, aby dokázali prinášať nové inovácie vo FinTech oblasti a zakladať svoje vlastné startupy. V praxi však narážajú na viacero problémov. V oblasti FinTechov predstavuje priestor pre startupy FinTech Hub Slovakia založený Slovenskou FinTech asociáciou, Mastercard a Vacuumlabs s cieľom zlepšenia inovácií a konkurencieschopnosti slovenského FinTech trhu. V rámci RegTech oblasti existuje spolupráca medzi štátnou sférou a RegTech/FinTech spoločnosťami ako Digital Systems, ktorá je zároveň aj jediným regionálnym partnerom SWIFT.[3]

Realitný trh

Finančný trh je úzko prepojený s realitným trhom, jednak z dôvodu zhodnocovania kapitálu vo forme investícií na realitnom trhu, jednak z dôvodu významného prepojenia úverového trhu a financovania kúpy nehnuteľností pre individuálnych klientov (úvery v oblasti bývania tvorili 69% z celkových úverov nad päť rokov v júni 2021[4]). Na Slovensku je realitný trh pomerne vyspelý a rozvinutý. Jeho rozvoj nastal približne pred tridsiatimi rokmi, keď po revolúcii došlo pri nehnuteľnostiach k zásadnej zmene v type vlastníctva bytov z družstevného na súkromné. Vďaka tomu sa Slovensko ocitlo na jednej z najvyšších priečok (4.) medzi krajinami Európskej únie s prevažujúcim typom vlastného bývania, teda bývania v nehnuteľnosti, ktorú občania aj vlastnia[5]. V súčasnosti naďalej prevažuje tento trend u obyvateľstva, ktoré preferuje viac vlastné bývanie ako nájomné bývanie. Keďže ceny nehnuteľností v ostatných rokoch kontinuálne rastú a občania na ich kúpu často využívajú cudzie zdroje, napr. hypotekárne úvery od bánk, stalo sa Slovensko zároveň jednou z európskych krajín s najrýchlejším tempom rastu zadlženosti domácností. Na zmiernenie tohto trendu boli prijaté viaceré opatrenia zo strany Národnej banky Slovenska. Ďalším dôležitým opatrením sa javí rozvoj nájomného bývania, ktoré by bolo cenovo dostupnejšie pre širšie vrstvy obyvateľstva.

Významný rozvoj nastal tiež v segmente komerčných nehnuteľností. Na Slovensku boli postavené viaceré významné logistické a skladové centrá, výrobné závody a technoparky, čo malo vplyv na zvýšenie potreby pracovnej sily v realitných službách. Veľký rozvoj zaznamenali maloobchodné nákupné centrá a reťazce maloobchodných predajní často so zahraničným kapitálom, a to najmä v krajských mestách, neskôr aj v okresných mestách a na regionálnej úrovni. Významnú časť investícií na trhu nehnuteľností tvoria administratívne budovy. Na trhu vznikli silné domáce finančné a zároveň developerské skupiny, doplnené zahraničnými subjektami. Úspešnosť slovenských developerských spoločností dokazujú ich expanzívne developerské aktivity v Českej republike, Poľsku, Maďarsku, ale tiež v Spojenom kráľovstve.

S vývojom trhu nehnuteľností sa rozvíjali aj realitné profesie. Tieto profesie majú svoje zastúpenie v oblasti ľudských zdrojov najmä v činnostiach sprostredkovania a obchodovania s nehnuteľnosťami a správy nehnuteľností, napríklad realitný maklér, manažér realitnej kancelárie, správca bytových domov, pracovník v oblasti správy nehnuteľností, správca administratívnych a priemyselných objektov atď. Časť týchto povolaní je regulovaná, viazaná na odbornú prípravu a prax vzhľadom na význam a majetkovú hodnotu komodity, akou sú nehnuteľnosti.

Jednou z priorít európskej ekonomiky je efektívne využívanie budov. Inováciami v realitách sú energetická hospodárnosť (napr. povinná energetická certifikácia budov), plynúca z uplatňovania nových stavebných technológií, zatepľovania existujúcich stavieb alebo zavádzania inteligentných technológií do budov (smart building koncept). Ďalej integrácia zariadení na podporu elektromobility, zelenej energie, zelených technológií a konceptov (zelené strechy, vodozádržné systémy, BREEAM certifikáty s hodnotením prínosu k trvalej udržateľnosti), video a foto dokumentácia nehnuteľností za pomoci dronov, 3D video prehliadky, virtuálna realita atď. Pri projektovaní interiérov a dispozície priestorov napr. v administratívnych budovách sa využíva Data Science. Zber dát sa uskutočňuje za účelom posilnenia produktivity práce a vytvorenia efektívnej sociálnej interakcie medzi zamestnancami na pracovisku a aktuálne tiež z dôvodu hygienických a bezpečnostných opatrení pri prevencii proti COVID-19.

V budúcnosti sa predpokladá, že niektoré realitné činnosti nahradia informačné technológie. Správcovské informačné systémy budú využívať vo väčšej miere umelú inteligenciu. Vzniknú nové zamestnania s ohľadom na nové moderné technické zariadenia budov. Pri realitných obchodoch sa bude zvyšovať elektronizácia služieb štátnej správy a registrov. Ľudský faktor, ktorý sa uplatňuje hlavne pri poradenstve, interakcii a komunikácii s ľuďmi však zostane naďalej veľmi dôležitý.

[1] https://www.nbs.sk/sk/statisticke-udaje/financne-institucie/banky/statisticke-a-analyticke-prehlady/prehlad-o-rozvoji-penazneho-sektora

[2] odtiaľ názov kryptoaktíva

[3] Society for Worldwide Interbank Financial Telecommunication – medzinárodná spoločnosť, ktorá slúži ako prostriedok medzibankovej komunikácie a medzinárodného bankového styku.

[4] Cit. podľa NBS (www.nbs.sk)

[5] Cit. podľa Eurostat, sčítanie 2011