Ekonomická charakteristika sektora

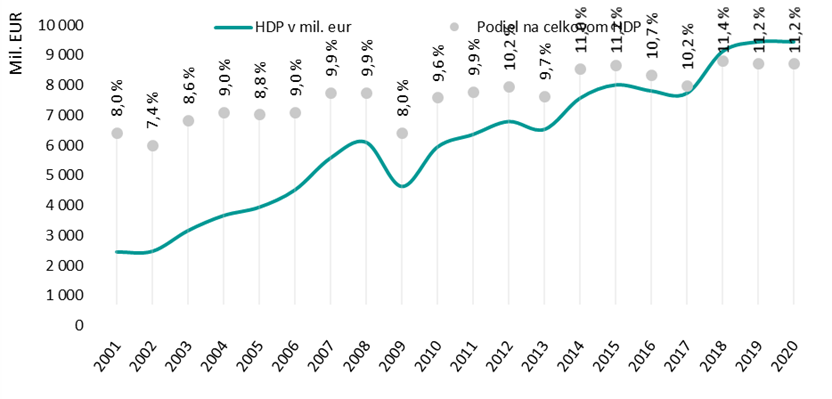

Sektor má v súčasnosti 11,2 %-ný podiel na tvorbe hrubej pridanej hodnoty v SR (Graf č. 1) a tento podiel z dlhodobého pohľadu mierne rastie. Z hľadiska tvorby HPH tak patrí medzi top 13 % sektorov s najvyšším príspevkom k tvorbe HPH (Graf č. 2). Od roku 2010 vzrástla úroveň HPH sektora o 59 % v bežných cenách. V rovnakom období vzrástli ceny o 18 %.

Vývoj HDP v sektore automobilový priemysel a strojárstvo v mil. EUR a podiel sektora na celkovom HDP v období 2001 – 2020

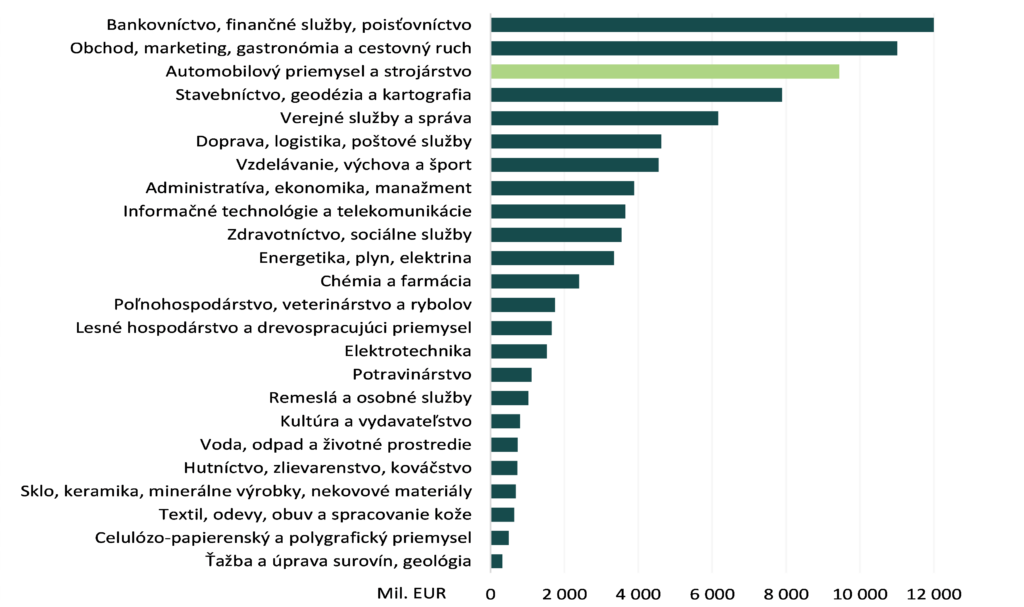

HPH podľa sektorov v mil. EUR (2019)

Sektor má len v dvoch krajinách EÚ dominantnejší podiel na tvorbe HPH ako v SR. Najvýznamnejšie postavenie má sektor v krajinách: Česko (13 %) a Nemecko (13 %). Slovenská republika sa tak nachádza medzi 11 % krajinami EÚ s najvyšším podielom tohto sektora na celkovom HPH.

Najvýznamnejšími spoločnosťami sú VOLKSWAGEN SLOVAKIA, a.s. a Kia Motors Slovakia s.r.o., ktoré spolu tvoria 18 % celkového HPH v sektore. Top 10 spoločností tvorí približne 32 % HDP v sektore. Podiel jednotlivých divízií patriacich do tohto sektora na celkovom HPH sektora je nasledovný: 25 Výroba kovových konštrukcií okrem strojov a zariadení (24,5 %), 28 Výroba strojov a zariadení i. n. (16,4 %), 29 Výroba motorových vozidiel, návesov a prívesov (38,4 %), 30 Výroba ostatných dopravných prostriedkov (1,3 %), 32 Iná výroba (2,5 %), 33 Oprava a inštalácia strojov a prístrojov (6,3 %), 45 Veľkoobchod a maloobchod a oprava motorových vozidiel a motocyklov (10,6 %). Automobilový priemysel tak má 49 %-ný podiel na HPH sektora, strojárstvo tvorí 51 %. V roku 2010 mal automobilový priemysel 45 %-ný podiel na HPH sektora a jeho podiel tak rastie. Z divízií ekonomických činností SK NACE Rev. 2 patriacich do sektora zaznamenáva najvyšší rast 29 Výroba motorových vozidiel, návesov a prívesov, kde sa za uplynulých 10 rokov objem pridanej hodnoty zdvojnásobil. Objem pridanej hodnoty klesá v jedinej divízii 30 Výroba ostatných dopravných prostriedkov, ktorá zaznamenala pokles o 18 % za uplynulých 10 rokov.

Sektor má dominantné zastúpenie predovšetkým v Žilinskom kraji, kde tvorí približne 26 % krajského HDP a v Trnavskom kraji, s podielom daného sektora na úrovni 21 %. Tieto dva kraje tvoria spolu 33 % celkového HDP sektora v SR.

Na základe dlhodobých vývojových tendencií očakávame rast pridanej hodnoty v sektore v najbližších 10 rokoch, avšak podiel na celkovom HDP v SR bude stagnovať.

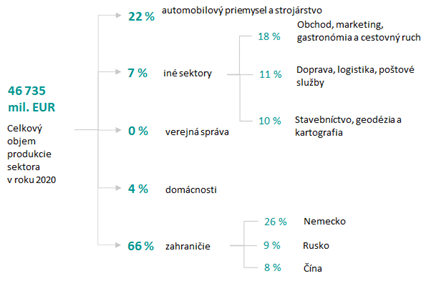

Najdominantnejšou kategóriou spotrebiteľov produkcie je zahraničie so 66 % podielom na celkovej spotrebe produkcie sektora. Do zahraničia smeruje 66 % produkcie, z toho je 46 % vstupom do ďalšieho výrobného procesu v zahraničí. Sektor tak produkuje 5 % pre domácu finálnu spotrebu, 36 % pre finálnu spotrebu v zahraničí, 29 % pre domácu medzispotrebu a 30 % pre medzispotrebu v zahraničí (Schéma č. 1). Hlavnými spotrebiteľmi produkcie v zahraničí sú Nemecko, Rusko a Čína. Sektor tak produkuje väčší objem tovarov určených pre iné sektory ako na finálnu spotrebu. Je to však do veľkej miery spôsobené tým, že predaj produkcie finálnemu spotrebiteľovi je často realizovaný v sektore obchodu.

Štruktúra spotrebiteľov produkcie

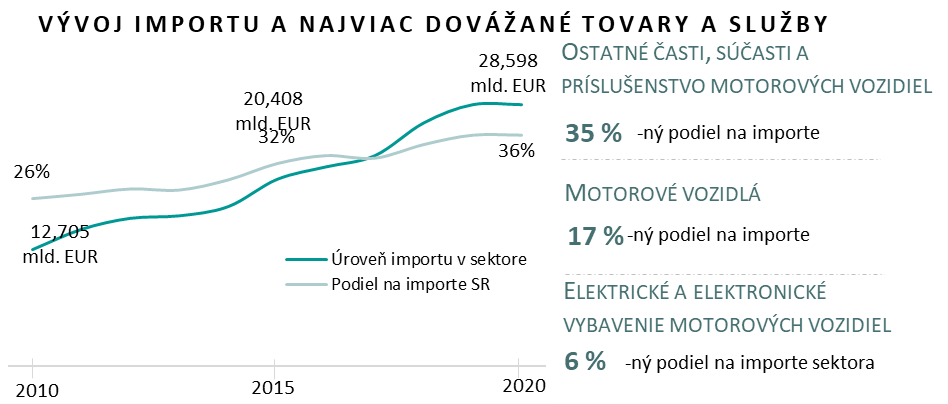

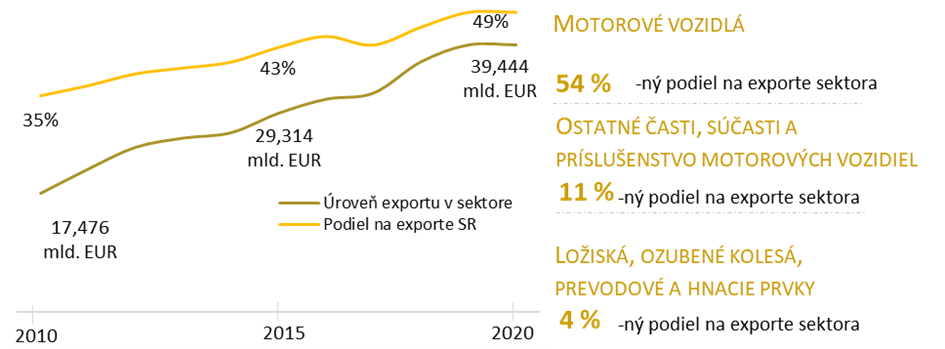

Sektor automobilový priemysel a strojárstvo má aktívne saldo obchodnej bilancie, to znamená, že vyvážame o 38 % viac produktov sektora ako dovážame. Podiel vývozu sektora na celkovom vývoze zo SR predstavuje 49,1 %, pričom tento podiel vzrástol od roku 2010 o 14 p. b. Dovoz produktov sektora predstavuje 36,1 % z celkového dovozu v SR a tento podiel rastie. Sektor má dominantné postavenie v zahraničnom obchode SR. Pri dovoze aj vývoze dominuje automobilový priemysel.

Štruktúra dovozu podľa divízií patriacich do tohto sektora je nasledovná: 25 Výroba kovových konštrukcií okrem strojov a zariadení (12,3 %), 28 Výroba strojov a zariadení i. n. (23,3 %), 29 Výroba motorových vozidiel, návesov a prívesov (58,7 %).

Štruktúra vývozu podľa divízií patriacich do tohto sektora je nasledovná: 25 Výroba kovových konštrukcií okrem strojov a zariadení (9,3 %), 28 Výroba strojov a zariadení i. n. (18,5 %), 29 Výroba motorových vozidiel, návesov a prívesov (68,5 %). Štruktúra importu a exportu je uvedená v Grafoch č. 3 a 4.

Vývoj importu a najviac dovážané tovary a služby

Vývoj exportu a najviac vyvážané tovary a služby

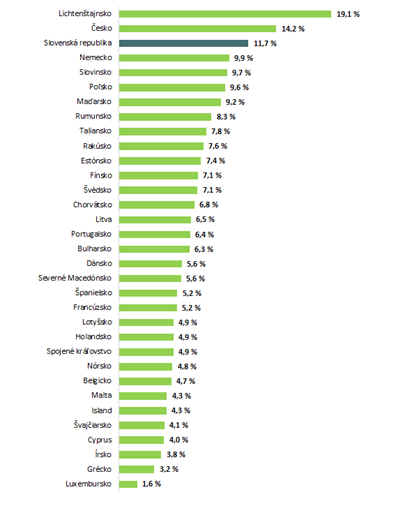

Sektor automobilový priemysel a strojárstvo zamestnáva približne 11,7 % zamestnancov v SR. SR tak patrí medzi 9 % krajín s najvyšším podielom sektora na celkovej zamestnanosti. (Graf č. 5). Významné postavenie má v Lichtenštajnsku (19,1 %), v Česku (14,2 %) a v SR (11,7 %). Na druhej strane, menej významné postavenie má v Luxembursku a v Grécku, kde zamestnáva menej ako 2 % zamestnancov.

Podiel sektora na zamestnanosti v krajine

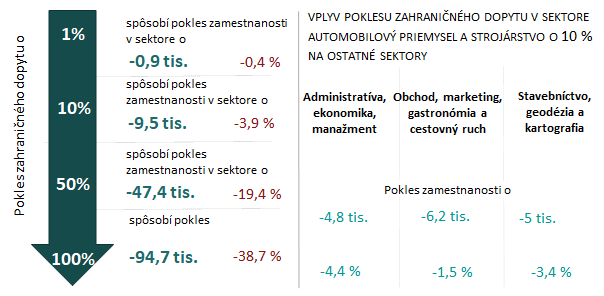

Schéma č. 2 vyjadruje pokles zamestnanosti v súvislosti s poklesom finálneho dopytu v zahraničí. To znamená pokles súvisiaci s poklesom dopytu po finálnych tovaroch a službách. Zahraničie však dopytuje produkty sektora aj na medzispotrebu, teda ako vstupy do ďalšej výroby. Ak aj táto klesne o 10 %, tak to bude znamenať pokles zamestnanosti o ďalších 9,4 tisíc zamestnancov v sektore (o ďalšie 3,3 %). V hypotetickom scenári, ak by poklesol zahraničný dopyt po produkcii sektora úplne na nulu, tak by to znamenalo pokles zamestnanosti o 188,8 tisíc osôb (94,7 tisíc v dôsledku poklesu finálneho dopytu a 94,1 tisíc v dôsledku poklesu dopytu po tovaroch a službách, ktoré sú vstupom pre ďalšiu výrobu).

Vo všeobecnosti patrí automobilový priemysel a strojárstvo medzi sektory s najväčším vplyvom zahraničia na zamestnanosť.

Pokles zahraničného dopytu

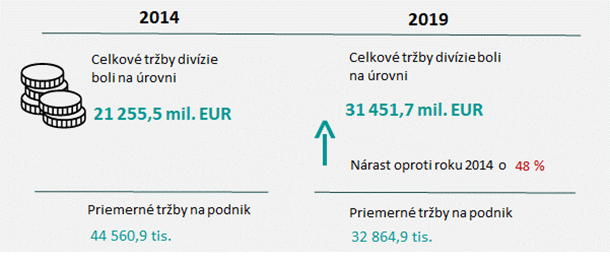

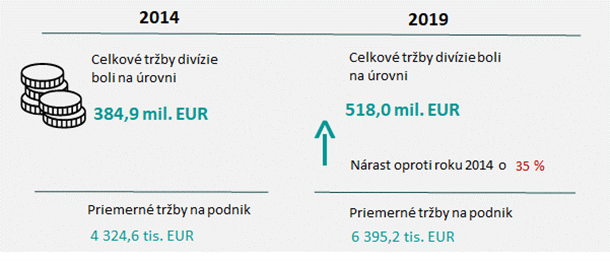

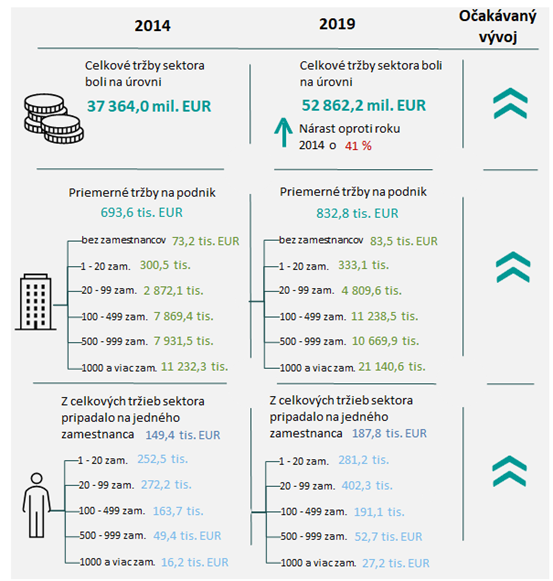

Podniky v sektore automobilový priemysel a strojárstvo mali v roku 2019 celkové tržby vo výške 52 862,2 mil. EUR, podnikateľské subjekty (vrátane fyzických osôb – podnikateľov) mali v priemere 832,8 tis. EUR tržieb. V porovnaní s ostatnými sektormi, podniky v sektore majú pomerne vysoké tržby. Najvyššie tržby majú (v prepočte na podnik) podniky s 1000 a viac zamestnancami, ktoré majú priemerné tržby na úrovni takmer 21 141 tis. EUR. V podnikoch s 1000 a viac zamestnancami od roku 2014 vzrástli tržby na zamestnanca o 68 %. Najvyššie priemerné tržby mali podniky v divízii 29 Výroba motorových vozidiel, návesov a prívesov (v priemere 32 865 tis. EUR na podnik – Obrázok č. 1). Naopak najnižšie priemerné tržby mali podniky v divízii 30 Výroba ostatných dopravných prostriedkov (v priemere 6 395 tis. EUR na podnik – Obrázok č. 2). Vývoj tržieb v rámci sektora je uvedený v Schéme č. 3. Najnižší nárast priemernej tržby bol v divízii 25 Výroba kovových konštrukcií okrem strojov a zariadení (nárast o 17 % od roku 2014), najvyšší v divízii Veľkoobchod a maloobchod a oprava motorových vozidiel a motocyklov (nárast o 53 % od roku 2014). Nárast tržieb sektora predpokladáme aj v ďalšom období.

Priemerné tržby – podniky v divízii 29 Výroba motorových vozidiel, návesov a prívesov

Priemerné tržby – podniky v divízii 30 Výroba ostatných dopravných prostriedkov

Vývoj tržieb v rámci sektora

Automobilový priemysel a strojárstvo patrí medzi 17 % sektorov s najvyššími ziskami na podnik a 33 % sektorov s najvyššími ziskami na zamestnanca. Na jedno euro tržieb podniku v tomto sektore pripadá 0,18 EUR zisku, t. j. ide o sektor s podpriemernou rentabilitou tržieb. Najziskovejšie sú veľké podniky, ktoré vyprodukujú v priemere 9 mil. EUR zisku ročne a na jedného zamestnanca pripadá 10,3 tis. EUR zisku. Nie všetky podniky v sektore končia v zelených číslach. Približne 38 % podnikov v sektore ukončilo svoje hospodárenie v roku 2019 so stratou. V roku 2015 bolo takýchto podnikov 35 % a teda ich podiel rastie. Najvyšší podiel stratových podnikov je vo veľkostnej kategórii bez zamestnancov, kde stratu vykazuje 53 % podnikov.

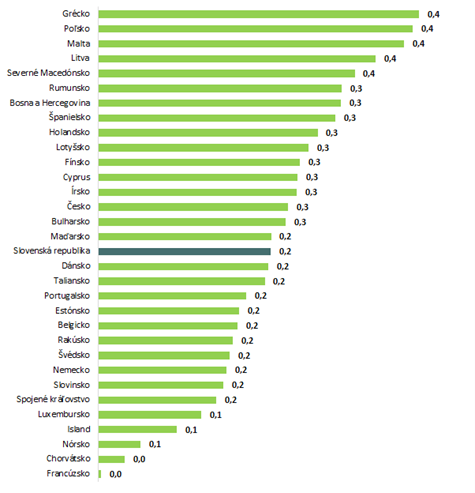

Relatívne nízke jednotkové náklady práce môžu byť konkurenčnou výhodou sektora a silnou motiváciou pre zahraničných investorov. Ukazovateľ jednotkových nákladov práce je totiž v silnom nepriamom vzťahu so ziskovosťou podnikov. Čím sú jednotkové náklady práce nižšie, tým sú vyššie zisky spoločností. Na jedno euro pridanej hodnoty pripadá 0,2 EUR zisku, čo je pod priemerom krajín EÚ v tomto sektore. Slovenská republika patrí medzi 47 % krajín s najnižšími ziskami pripadajúcimi na jednotku produkcie (Graf č. 6).

Zisk pripadajúci 1 EURO pridanej hodnoty sektora v krajine

[1] Zdrojom údajov je ŠÚ SR a EUROSTAT.

[2] Zdrojom údajov sú Národné účty a svetové input-output tabuľky dynamizované na aktuálne obdobie – WIOT (world input-output tables), údaje sú za rok 2016. Dynamizovaná je štruktúra (tj. %) na základe WIOT tabuliek z rokov 2001-2016 na roky 2017-2019. V tejto štruktúre však nenastávajú významné medziročné zmeny.

[3] Zdrojom údajov je štatistika zahraničného obchodu ŠÚ SR podľa klasifikácie produkcie CPA. Jednotlivé produkty sú priradené k divíziám ekonomických činností SK NACE Rev. 2.

[4] Zdrojom údajov je štatistika zahraničného obchodu ŠÚ SR podľa klasifikácie produkcie CPA. Jednotlivé produkty sú priradené k divíziám ekonomických činností SK NACE Rev. 2.

[5] Zdrojom údajov je EUROSTAT.

[6] Zdrojom je medzinárodný input-output model WIOT (world input-output tables) vyvinutý spoločnosťou TREXIMA Bratislava (ktorý determinuje zmeny zamestnanosti v sektore na základe poklesu tuzemského a zahraničného dopytu po produkcii). Pri poklese zahraničného dopytu sa uvažuje s poklesom finálneho dopytu.

[7] Na makroekonomickej úrovni je zdrojom tržieb ŠÚ SR, na úrovni podnikov je zdrojom register účtovných závierok, register organizácií a zamestnanosť ESA2010.

[8] Na makroekonomickej úrovni je zdrojom tržieb ŠÚ SR, na úrovni podnikov je zdrojom register účtovných závierok, register organizácií a zamestnanosť ESA2010.

[9] Na makroekonomickej úrovni je zdrojom tržieb ŠÚ SR, na úrovni podnikov je zdrojom register účtovných závierok, register organizácií a zamestnanosť ESA2010.

[10] Zdrojom údajov je EUROSTAT.